近日,自動駕駛公司毫末智行被傳暫緩港股IPO,此前有消息傳出該公司考慮在2024年登陸港交所。對此,毫末智行回應時代財經表示,有關公司暫緩IPO的報道不實。毫末智行董事長張凱也對外表示,毫末智行沒有暫停赴港IPO的計劃,仍在進行中,具體的IPO時間應該是2025年。

相關人士告訴時代財經,毫末智行主要有三大業務,包括乘用車智能輔助駕駛產品、末端物流自動配送車以及智能硬件。其中乘用車智能駕駛領域目前已推出七款HPilot乘用車智能駕駛產品,搭載車輛超20款。“除長城汽車外,毫末智行在2024年新獲得兩家主機廠合同,包含一家頭部主機廠的量產訂單。”該人士獨家回應時代財經時表示。

毫末智行被傳暫緩IPO的背景,正值自動駕駛行業掀起的競相IPO浪潮。

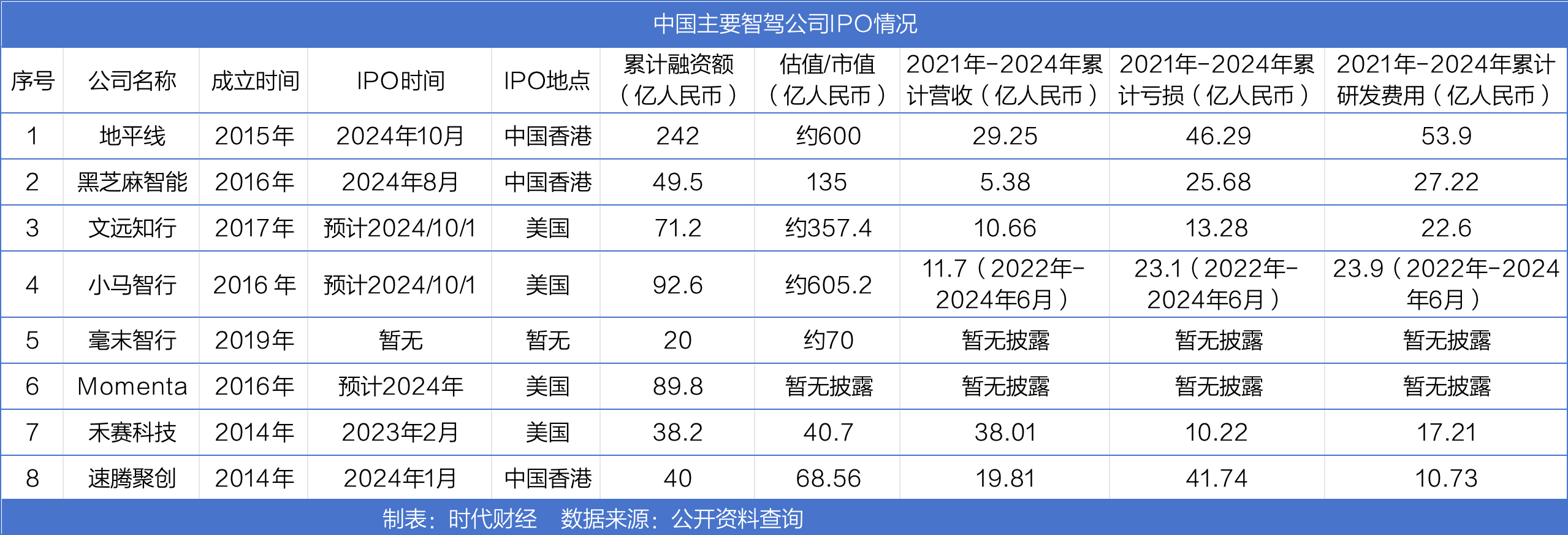

10月16日,智駕芯片“獨角獸”地平線發布公告稱,公司正式在港交所開啟招股,擬于10月24日掛牌上市。地平線之后,小馬智行也正在沖擊“全球Robotaxi第一股”,其于18日凌晨正式向美國證券交易委員會(SEC)遞交招股書,計劃在納斯達克掛牌上市,股票代碼為“PONY”。

來源:圖蟲創意

來源:圖蟲創意

近日,文遠知行也更新了美股IPO招股書,并啟動招股,計劃在納斯達克掛牌上市。從A股轉戰港股的縱目科技也于今年月3月28日遞交了港股招股書,Momenta等自動駕駛玩家也在沖擊IPO上市。

更早之前,“智駕芯片第一股”黑芝麻智能已于2024年8月成功登陸港交所。車載激光雷達提供商禾賽科技和速騰聚創也分別在2023年2月和2024年1月分別在美國和中國香港完成上市。

但需要指出的是,自動駕駛公司競相追逐上市之下,卻在面臨經營虧損的現實之痛。完成IPO上市后,如何破解盈利難題,仍是所有自動駕駛公司逃不掉的課題。

虧損遠超營收

時代財經梳理了8家主要自動駕駛公司后發現,這些目前正在沖擊或已完成上市目標的公司,都普遍面臨著盈利難題。

被譽為中國智駕芯片頭號玩家的地平線,是國內高階智駕市場的龍頭。高工智能汽車研究院發布的全階智駕計算方案份額榜單顯示,2024年上半年中國市場自主品牌乘用車搭載的智駕方案中,地平線以28.65%的市場份額位居第一,同時也是前視一體機計算方案市場(L2 ADAS)市場第一。

目前,地平線是出貨量最大的提供前裝量產ADAS和AD解決方案的中國公司,過去9年,征程智能駕駛解決方案的整體出貨量已經達到了600萬套。量產定點車型270+、量產上市車型130+、全球合作車企30+。據悉,目前前十大中國OEM均是地平線的客戶。

市占率穩居第一,但地平線的虧損額也位居前列。

時代財經統計的8家自動駕駛企業中,地平線是過去3年累計虧損最多的企業。招股書顯示,2021年至2023年地平線營收分別為4.67億元、9.06億元、15.52億元,今年上半年實現營收9.35億元,同比增長152%。虧損方面,2021年至2023年,地平線的經調整虧損凈額分別達到11.03億元、18.91億元和16.35億元,三年累計虧損46.29億元。

作為龍頭的地平線尚且如此,其它自動駕駛公司也難跨越盈利這座大山。

已在廣州、北京、上海、深圳四地開通Robotaxi自動駕駛出行服務的小馬智行,目前正在沖擊“全球Robotaxi第一股”,但小馬智行至今也未實現盈利。招股書顯示,2016年成立以來,小馬智行IPO前經歷7輪融資,涉及金額超13億美元(約合人民幣92.6億元)。而在2022年到2024年上半年,小馬智行累計營收超過1.65億美元(約合人民幣11.7億),但同期累計虧損達3.25億美元(約合人民幣23.1億元)。累計虧損幾乎是累計營收的2倍。

已經完成IPO目標的黑芝麻智能、禾賽科技和速騰聚創,自上市以來股價持續走低。黑芝麻智能過去3年的累計營收僅為5.38億元,但累計虧損卻高達25.68億元,近乎5倍于營收。黑芝麻如今的港股市值(截至2024年10月21日收盤)下滑到約合人民幣135億元,股價較今年最高點跌去超16%。

激光雷達硬件供應商禾賽科技和速騰聚創的財報表現稍好,其中禾賽科技過去三年的累計營收38.01億元,同期累計虧損10.22億元;速騰聚創過去三年累計營收19.81億元,同期錄得累計虧損41.74億元。截至10月21日收盤,禾賽科技的股價僅為4.57美元,較IPO發行價19美元大跌76%,速騰聚創今年以來的股價也下跌近60%。

供職于自動駕駛公司擔任管理者的陳小同(化名)告訴時代財經,目前沖擊IPO的自動駕駛公司,成立時間普遍接近10年,都到了要IPO的時間點了。現在趁著港股和美股的機會,自然要上市。而且考慮到上市公司基金本身也是有周期的,股東也有“變現”需求。

資本大環境疊加投資者的需求等因素,也許是這波自動駕駛公司上市浪潮的主要推手。

如何破解盈利難題?

某頭部自動駕駛公司從業者王君(化名)告訴時代財經,目前自動駕駛行業屬于百花齊放之后的不斷收斂的過程,剩下的玩家越來越少。主要是因為自動駕駛賽道需要的開發投入大,難度也較大。

時代財經梳理的8家自動駕駛公司中,很多公司對研發的投入遠高于營收。地平線過去3年的研發投入累計達53.9億元,而同期累計營收僅為29.25億元,研發投入近乎是營收的2倍。黑芝麻智能過去3年的研發投入甚至是總營收的超5倍。文遠知行和小馬智行的研發占營收比也都超過了2倍。

不斷擴大的研發和有限的營收,或是造成自動駕駛公司盈利難的首要原因。

陳小同向時代財經分析,目前自動駕駛公司面臨的主要問題,是自身高企的研發投入和車企不斷縮減的預算之間的矛盾。“投入產出不成比例是目前最大的問題,”陳小同說,“自動駕駛公司的智駕收入是跟著車型的裝配量走的,如果智駕車型銷量不好的話,自動駕駛公司的收入自然上不去。再疊加消費者對高階智駕功能支付意愿不強以及供應商賬期等因素,自動駕駛公司的日子就更難過了。”

《2024麥肯錫中國汽車消費者洞察報告》中提到,在價格戰的波及之下,雖然中國消費者對智能駕駛的接受程度在上升,但對智能駕駛的支付意愿出現了下滑。麥肯錫的調研結果顯示,在受訪者中,愿意對智能駕駛支付的用戶占比,從2022年的42%下降到了28%。

乘聯會發布的《汽車智能網聯洞察報告》顯示,2024年1-6月新能源乘用車L2級及以上的輔助駕駛功能裝車率達到66.4%,L2占比小幅提高,當前市場仍以高價車型裝載為主,同時智能駕駛市場正處在加速滲透的窗口期,新車的裝車率已經有了明顯的提高。市場方面,目前ADAS市場競爭已經進入白熱化階段,只有頭部Tier1才能保證盈利。其余企業均以擴大市場規模為主,來保證企業在競爭中不被淘汰。

來源:乘聯會

來源:乘聯會

對此,中汽院智能網聯科技有限公司副總工程師楊良義也告訴時代財經,當前,在公共交通領域技術還不成熟,同時配套的管理措施、法律法規也不健全。產品到規模化量產應用,還有一段時間。在規模化量產前,自動駕駛公司仍然需要大量、持續的資金和資源投入,來維持企業生存和競爭力。

那么,自動駕駛公司如何才能破解盈利難題?

王君告訴時代財經,隨著技術成熟和滲透率的增加,預計在未來2-3年內會出現盈利公司。楊良義分析表示,自動駕駛企業未來想盈利,首先是要解決眼前生存問題,通過將技術在輔助駕駛產品上先實現規模化量產,在特定區域內實現自動駕駛技術量產或通過資本市場獲取持續資金支持,以此確保企業可以正常運營;其次,自動駕駛產品的方案,需要考慮規模化量產的各類關鍵要素有足夠市場競爭力,例如:成本、安全性、可靠性等是否有優勢 ;最后,還要考慮企業產品在現有或未來汽車產業鏈中的商業邏輯是否合理,是否有競爭力。

2025年被認為是自動駕駛公司從虧損走向盈利的分水嶺。小馬智行向時代財經展示的資料顯示,預計2025年實現單車運營盈虧平衡(毛利轉正),開始邁向Robotaxi大規模商業化。而整個行業層面,Robotaxi服務有望在 2026年左右實現商業化。全球咨詢公司Frost & Sullivan(弗若斯特沙利文)預測,按 GTV(交易額)計算,全球移動出行市場規模在2025 年將達到 4.5萬億美元,2030年將進一步增長至4.7萬億美元。中國預計將成為最大的Robotaxi服務市場,到2030年將會占全球Robotaxi服務市場份額的一半以上。

而對于高階智駕市場來說,目前城區NOA的真實體驗其實尚未達用戶眼中的“可用”標準,離“愛用”更有距離。地平線創始人余凱認為“整個市場的競爭其實才剛剛開始,到2025年,城區NOA才能進入真正跨越鴻溝的競爭窗口期”。

可以看到,對于自動駕駛行業來說,2025年將是重要分水嶺。

本文鏈接:http://www.bbbearmall.com/news-521948.html自動駕駛公司競相IPO背后:研發投入遠高于營收,2025年或成分水嶺