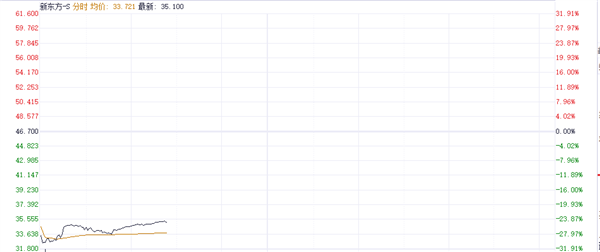

受業(yè)績不佳影響,今日新東方相關(guān)個股均出現(xiàn)調(diào)整,其中新東方一度跌超30%。

截至發(fā)稿,新東方-S(09901.HK)、東方甄選(01797.HK)分別下跌24.73%、1.98%。

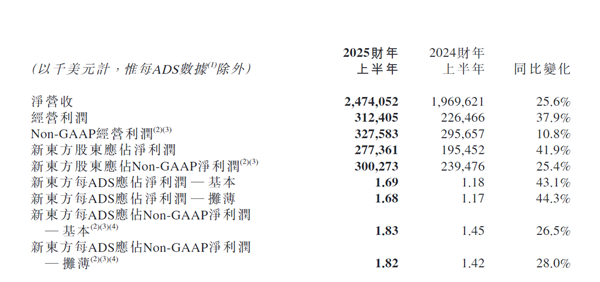

首先來看一下,新東方的2025財年上半年表現(xiàn)(去年11月底止),其中凈營收約24.74億美元,同比增長25.6%。期內(nèi)純利2.77億美元,同比增長41.9%,經(jīng)營利潤達3.12億美元,同比增長37.9%,每股ADS基本凈利潤1.69美元。

在非公認(rèn)會計準(zhǔn)則(Non-GAAP)下,上半年純利按年增長25.4%至3億美元,經(jīng)營利潤增長10.8%至3.28億美元。

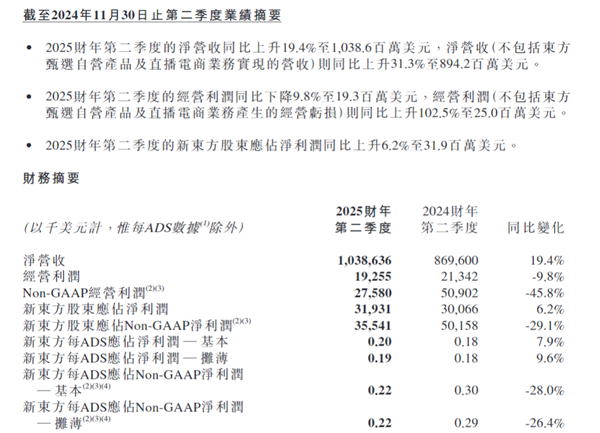

然而,單看第二財季,新東方表現(xiàn)有所波動。凈營收10.39億美元,同比升19.4%,但純利僅3193.1萬美元,同比增長6.2%,經(jīng)營利潤降至1925.5萬美元,同比下跌9.8%。Non-GAAP凈利潤按年下跌29.1%至3554.1萬美元,Non-GAAP經(jīng)營利潤為2758萬美元,大幅下跌45.8%。

受此影響,新東方在今日早盤一度跌超30%。

新東方二季度凈利潤受直播業(yè)務(wù)拖累

對于二季度慘淡的表現(xiàn),新東方解釋稱,經(jīng)營利潤在一定程度上受到東方甄選自營產(chǎn)品及直播電商業(yè)務(wù)產(chǎn)生的經(jīng)營虧損的影響。

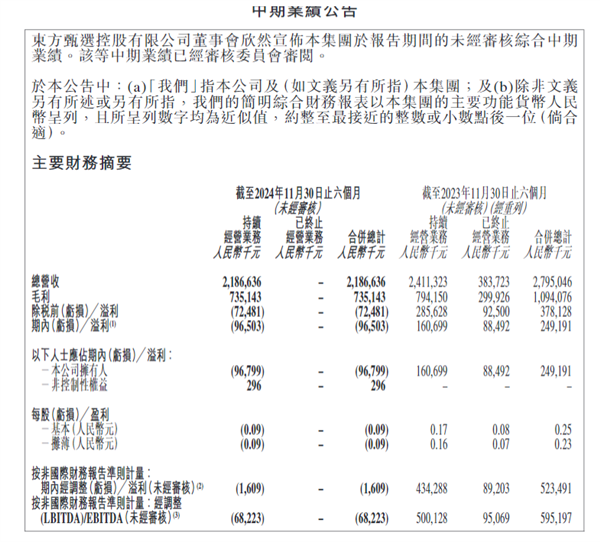

東方甄選半年報中提到,公司的主要財務(wù)指標(biāo)均出現(xiàn)虧損。

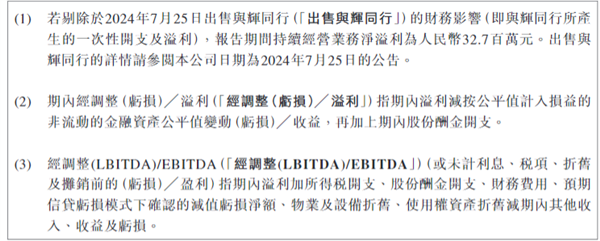

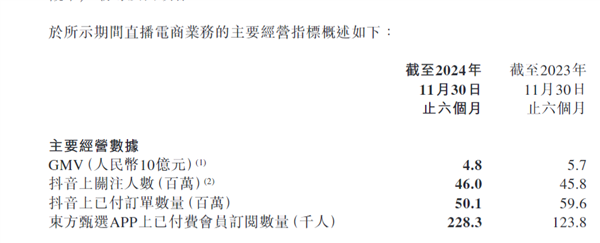

根據(jù)財報,截至2024年11月30日,東方甄選半年營收為21.87億元,較上年同期的24.11億元下降9.3%。若剔除與輝同行直播間產(chǎn)生的總營收金額,持續(xù)經(jīng)營業(yè)務(wù)總營收為20億元,較上年同期下降18%。期內(nèi),公司擁有人應(yīng)占期內(nèi)虧損9679.9萬元,同比由盈轉(zhuǎn)虧。

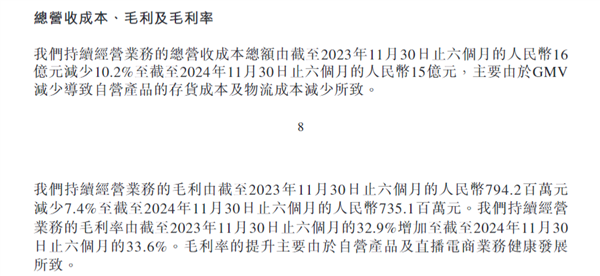

東方甄選自營產(chǎn)品及直播電商分部的GMV由57億元降至48億元,降幅為16.2%。營收成本總額為15億元,較上年同期下降10.2%,主要因GMV減少導(dǎo)致自營產(chǎn)品存貨成本及物流成本降低。

國金證券分析指出,新東方在第二季度的表現(xiàn)頗為亮眼,收入端超出預(yù)期指引,教育新業(yè)務(wù)的蓬勃增長成為推動收入高速增長的關(guān)鍵動力。

基于這一良好態(tài)勢,該券商對新東方未來幾年的業(yè)績作出了積極預(yù)測:預(yù)計2025-2027年Non-GAAP歸母凈利潤分別可達4.9億美元、6.7億美元和8.5億美元,分別實現(xiàn)34.75%、35.96%和27.21%的同比增長。

同時,國金證券還強調(diào),鑒于新東方教育新業(yè)務(wù)持續(xù)保持較快增長的潛力,以及文旅業(yè)務(wù)有望開辟新增長路徑的趨勢,公司未來發(fā)展前景較為樂觀。

而針對東方甄選,華泰證券表示,鑒于其2024年上半年業(yè)績未達預(yù)期,且所處市場環(huán)境存在諸多不確定性因素,他們對公司2024-2026年的Non-IFRS凈利潤預(yù)期進行了下調(diào)。

具體而言,將此前預(yù)估的13.5億元、15.2億元和16.5億元,分別調(diào)整至9.6億元、10.7億元和11.4億元。盡管如此,華泰證券依然看好東方甄選直播電商業(yè)務(wù)的長期增長潛力,因此維持對其“買入”的評級。

本文鏈接:http://www.bbbearmall.com/news-133468.html30%跌幅背后:新東方財報引發(fā)股價震蕩 未來能否扭轉(zhuǎn)